Game over pour GameStop

17 mai 2024

Croissance spectaculaire de l’action NVIDIA : quelles perspectives pour les investisseurs ?

24 mai 2024

Le bon moment pour investir n’existe pas

Ce matin, le titre d’un article d’Investir Les Echos m'a fait sourire :

« Scénario CAC 40 : peu de risques majeurs à l’horizon… mais pas forcément débarrassés des 8.000 points ».

En termes simples, cela donne : « Il n'y a rien qui indique que la bourse va chuter de manière imminente, mais une baisse reste possible. » En clair, peut-être que la bourse va continuer de monter, mais peut-être pas. Au-delà de l’humour, cet exercice de style montre qu’il est très difficile d’anticiper les mouvements de marché à court terme.

1. Timer le marché est une tâche ardue

La tentation de « timer » le marché est souvent liée à l’hubris. Même les investisseurs les plus expérimentés peinent à prédire la direction du marché à court terme. L’exemple le plus illustratif est le pari de Warren Buffett. En 2007, le milliardaire avait parié 1 million de dollars que sur une période de 10 ans, l’indice S&P 500 surpasserait la performance des gestions actives. Seul le fonds spéculatif Protégé Partners a relevé le défi. En 2017, Buffett a gagné son pari haut la main : le S&P 500 a progressé de 85 %, bien au-delà des 22 % de hausse pour la sélection de fonds de Protégé Partners. Cette expérience a démontré l'efficacité de la gestion passive et la difficulté de tirer parti des évolutions de court terme.

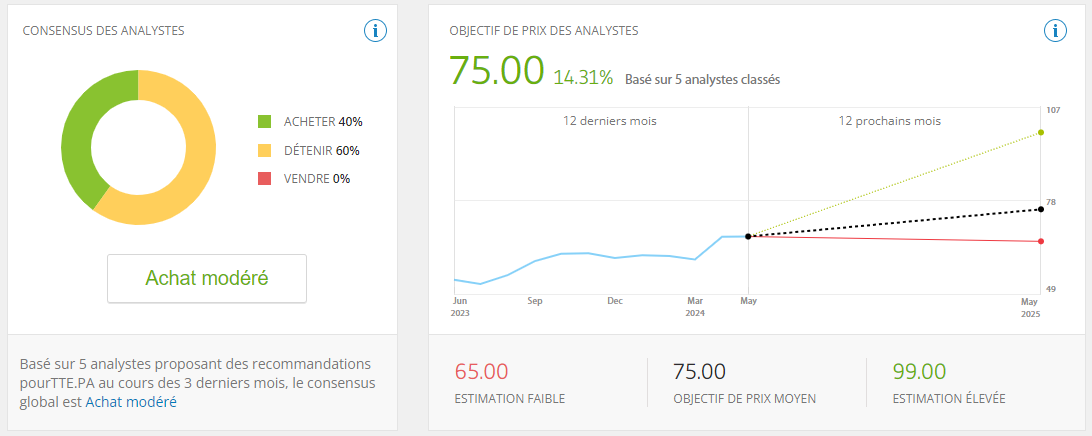

Les analystes financiers rencontrent les mêmes difficultés dans leurs prévisions de résultats et de cours de bourse. Malgré leur expertise sectorielle et la rigueur de leurs modèles prospectifs, la fiabilité de leurs prévisions est limitée. Le plus souvent, leurs objectifs de cours suivent mécaniquement l’évolution des cours de bourse, avec une marge de progression généralement comprise entre 10 % et 20 %. Lorsque les résultats déçoivent ou lorsqu'une polémique survient (comme pour Tesla), les recommandations des analystes évoluent de manière dispersée.

Le véritable objectif des notes de recherches n’est donc pas de « prédire » l’avenir, mais de rassurer les investisseurs. Par exemple, quand un expert publie une recommandation d’ « achat » sur une action, cela signifie qu'il affiche sa confiance dans la gestion de l’entreprise et la solidité de son marché.

Consensus d'analystes - Total Energies - 22 mai 2024

Consensus d'analystes - Tesla - 22 mai 2024

2. La crainte des « bulles »

Depuis 20 ans que je suis la bourse, j’ai remarqué une constante : dès que les marchés atteignent un plus haut historique, de nombreux commentateurs cherchent à nous alerter sur le risque de surchauffe ou de « bulle ». Ce réflexe repose sur une double erreur.

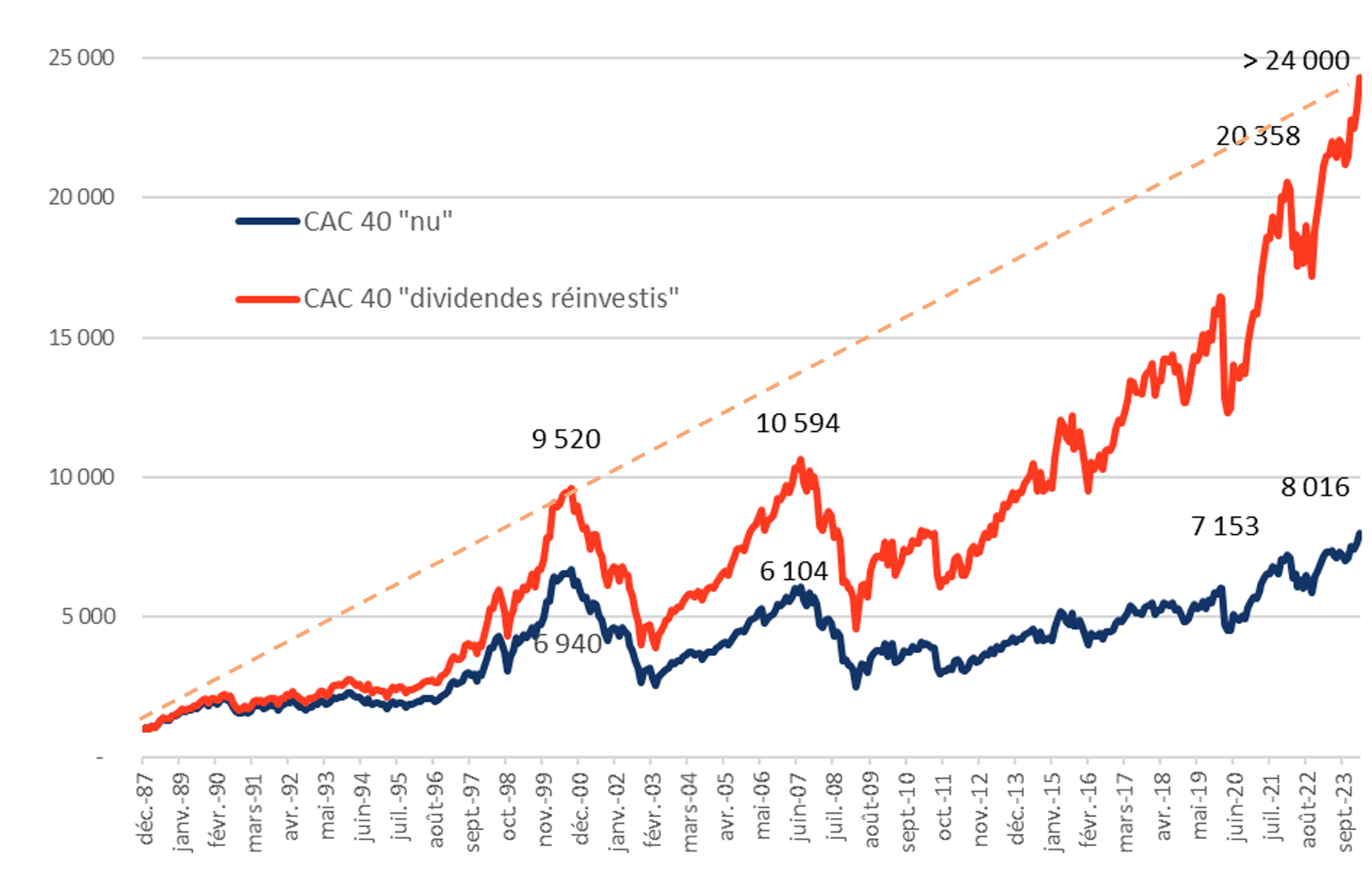

Premièrement, l’observation des grands indices mondiaux sur une longue période montre que c’est précisément quand un nouveau plus haut historique est atteint que c’est le meilleur moment pour investir. En novembre 1996, le CAC 40 retrouvait son plus haut niveau de janvier 1994 à 2 300 points. Puis, en moins de 4 ans, il grimpa à 6 500 points. En juillet 2021, le CAC retrouva son niveau de juillet 2000 à 6 500 points. Il est aujourd’hui à près de 8 100. Les exemples abondent.

Deuxièmement, comparer les niveaux de valorisation d’une époque à une autre n’a pas de sens, car les contextes économiques changent. Il y a deux ans, la hausse des taux d’intérêts avait alimenté la crainte d’une récession, causant une chute temporaire de la bourse. Puis, au deuxième semestre 2022, les marchés se sont repris et ont battu des plus hauts historiques, tirés notamment par la progression spectaculaire des valeurs technologiques (comme Nvidia). Cette hausse des indices a suscité des comparaisons avec la bulle des années 1990. Mais ces comparaisons étaient erronées : bien que les valorisations aient augmenté, il n’y a pas eu d’exubérance particulière, pas d’optimisme démesuré des fonds ou de frénésie d’introductions en bourse.

L'augmentation récente de la valorisation des grandes entreprises mondiales repose sur des raisons fondamentales. Ces entreprises tirent un grand avantage des "effets de réseau", qui surviennent lorsque la valeur d'un produit ou service augmente en fonction du nombre d'utilisateurs. Grâce à cela, les grandes entreprises peuvent consolider leur position sur le marché et renforcer les barrières à l'entrée. Par ailleurs, les transformations structurelles de l'économie mondiale et les innovations technologiques, comme l'adoption croissante de l'intelligence artificielle, amplifient ce phénomène.

Indice CAC 40 - Evolution de décembre 1987 à nos jours

3. Des règles d'investissement permettent de s’affranchir des évolutions de court terme

Un certain nombre de stratégies permettent d’investir sans se soucier des fluctuations à court terme. Parmi celles-ci, on trouve les trois méthodes suivantes :

Dollar Cost Averaging (DCA)

Le DCA consiste à investir une somme fixe à intervalles réguliers, quelle que soit la performance du marché. Cette approche permet de lisser le prix d’achat des actifs sur le long terme, réduisant ainsi l’impact des variations de marché. En achetant des actions ou des parts de fonds de manière régulière, vous achetez parfois à des prix élevés et parfois à des prix bas, ce qui tend à moyenner le coût total d’achat et à réduire le risque associé au mauvais timing du marché. Le DCA est particulièrement efficace pour les investisseurs qui cherchent à minimiser le stress lié aux fluctuations de court terme et à bâtir progressivement un portefeuille diversifié.

Investissement progressif

L’investissement progressif est une stratégie qui consiste à répartir ses investissements sur une période définie plutôt que de tout investir d’un coup. Cela peut ressembler au DCA mais avec plus de flexibilité. Par exemple, si vous avez une somme importante à investir, vous pourriez décider de l’investir en portions égales sur une période de six mois à un an. Cette méthode permet d’éviter d’investir une grande somme au mauvais moment, juste avant une baisse du marché. L’investissement progressif aide à gérer le risque de volatilité et à réduire l’anxiété liée aux décisions d’investissement majeures.

Approche valeur fondamentale

L’approche valeur fondamentale consiste à analyser et à investir dans des entreprises en fonction de leur valeur intrinsèque plutôt que de leurs fluctuations de marché. Cette stratégie se base sur l’évaluation de la santé financière de l’entreprise, de ses perspectives de croissance, de son équipe de gestion et de son avantage concurrentiel. L'objectif est d'acheter des actions à un prix inférieur à leur valeur réelle, offrant ainsi une marge de sécurité et le potentiel de gains à long terme. Cette approche nécessite une analyse approfondie des états financiers et des rapports de l’entreprise, mais elle permet de prendre des décisions d’investissement éclairées et fondées sur des données tangibles.

Retrouver plus de détail sur ces manières d’investir dans notre guide de l’investissement.

{kind=link}

{kind=link}

{kind=link}

1 Comment

Inexpérimentée dans la gestion financière de mes actifs, je trouve sur ce site les clés qui me permettent d’appréhender le suivie de la bourse et de mes placements.